Eine zulässige Form der Mitarbeiterbeteiligung besteht darin, die (leitenden) Mitarbeiter an einem zukünftigen Verkaufserlös zu beteiligen. Dazu der Bundesfinanzhof (BFH): Einkünfte des Arbeitnehmers aus einem Verkauf der GmbH gehören im Zeitpunkt des Zuflusses zu den Einkünften aus nichtselbständiger Tätigkeit und unterliegen der Lohnsteuer. Interessant: Der BFH stellt in seiner Urteilsbegründung ausdrücklich auf den „Zeitpunkt des Zuflusses” ab (BFH, Urteil v. 3.7.2019, VI R 12/16).

Eine zulässige Form der Mitarbeiterbeteiligung besteht darin, die (leitenden) Mitarbeiter an einem zukünftigen Verkaufserlös zu beteiligen. Dazu der Bundesfinanzhof (BFH): Einkünfte des Arbeitnehmers aus einem Verkauf der GmbH gehören im Zeitpunkt des Zuflusses zu den Einkünften aus nichtselbständiger Tätigkeit und unterliegen der Lohnsteuer. Interessant: Der BFH stellt in seiner Urteilsbegründung ausdrücklich auf den „Zeitpunkt des Zuflusses” ab (BFH, Urteil v. 3.7.2019, VI R 12/16).

Daraus ergeben sich konkrete Gestaltungshinweise. So können Sie etwa in einem „Vertrag über die Beteiligung am Veräußerungserlös” vereinbaren, dass dieser zunächst auf ein Treuhandkonto eingezahlt wird. Anschließend wird ein anteiliger Erlös den Mitarbeitern in jährlichen Raten ausgezahlt und mit Lohnsteuer belastet. Wichtig ist, dass die vertraglichen Vereinbarungen klar definiert sind und diese Vereinbarungen auch tatsächlich so umgesetzt werden. Ältere Arbeitnehmer können so ihre Arbeitseinkünfte stückeln und damit eine anteilige Lohnsteuer auf mehrere Jahre verteilen.

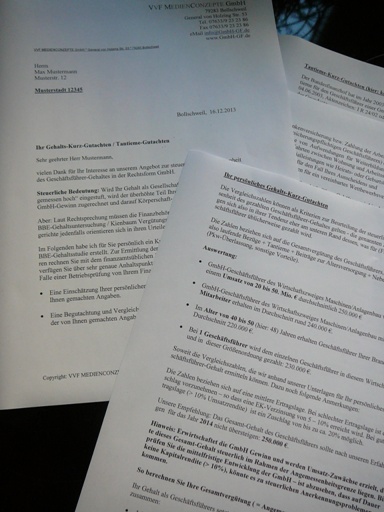

Achtung: So rechnet Ihr Finanzamt den GmbH-Verkaufsgewinn nach oben + Chef-Fitness: Coole Tipps gegen die heißen Tage + Digitales: Mobiles Bezahlen bis 2020 an fast allen Kassen möglich + GroKo: Keine Steuererleichterungen für Pensionsrückstellung von Geschäftsführern + Heubeck´sche Tafeln: Neue Werte für Pensionsrückstellungen + Gläsern: Immer mehr Kontodaten-Abfragen + Neues Urteil: Geschäftsführer darf bei GV-Einladung nicht manipulieren

Achtung: So rechnet Ihr Finanzamt den GmbH-Verkaufsgewinn nach oben + Chef-Fitness: Coole Tipps gegen die heißen Tage + Digitales: Mobiles Bezahlen bis 2020 an fast allen Kassen möglich + GroKo: Keine Steuererleichterungen für Pensionsrückstellung von Geschäftsführern + Heubeck´sche Tafeln: Neue Werte für Pensionsrückstellungen + Gläsern: Immer mehr Kontodaten-Abfragen + Neues Urteil: Geschäftsführer darf bei GV-Einladung nicht manipulieren