.

Wie angekündigt hat der Bundestag eine übergangsweise Aussetzung der Insolvenzantragspflicht gemäß § 64 GmbH-Gesetz beschlossen. Wichtig für die Praxis:

- Die 3‑Wochen-Antragspflicht zur Stellung des Insolvenzantrags wird bis zum 30.9.2020 ausgesetzt. Voraussetzung: Die UG/GmbH war zum 31.12.2019 wirtschaftlich gesund – also es lagen zu diesem Zeitpunkt keine Insolvenzanzeichen vor.

- Gläubiger können nur einen Insolvenzantrag stellen, sofern bereits vor dem 1.3.2020 ein Insolvenzanlass bestand. ACHTUNG: Ab 30.6.2020 haben Gläubiger wieder die Möglichkeit wie bisher einen Insolvenzantrag zu stellen.

ACHTUNG: Für Geschäftsführer bleiben Risiken. Der Insolventverwalter Lucas Flöther (Abwickler der AirBerlin Insolvenz) wird im Handelsblatt zitiert: „Geschäftsführer haften grundsätzlich weiter für jede Zahlungs- und Leistungvserpflichtung gegenüber Kunden und Lieferanten, die sie neu eingehen”. Und: „Sobald die Aussetzungsfrist endet (Anm. d. Red: 30.9.2020), müssen Unternehmer diesen Verpflichtungen wieder nachkommen”. Ob dann noch genau nachvollzogen werden kann, welche Haftungsgrundsätze für welchen Vorgang gelten, wird dann wohl in vielen Fällen erst gerichtlich entschieden werden. Sie sind also gut beraten, defensiv zu agieren und Ihr Zahlenwerk (Liquiditätsstatus, Überschuldungsstatus) zeitnah einzustellen – ggf. eine Zwischenbilanz erstellen zu lassen.

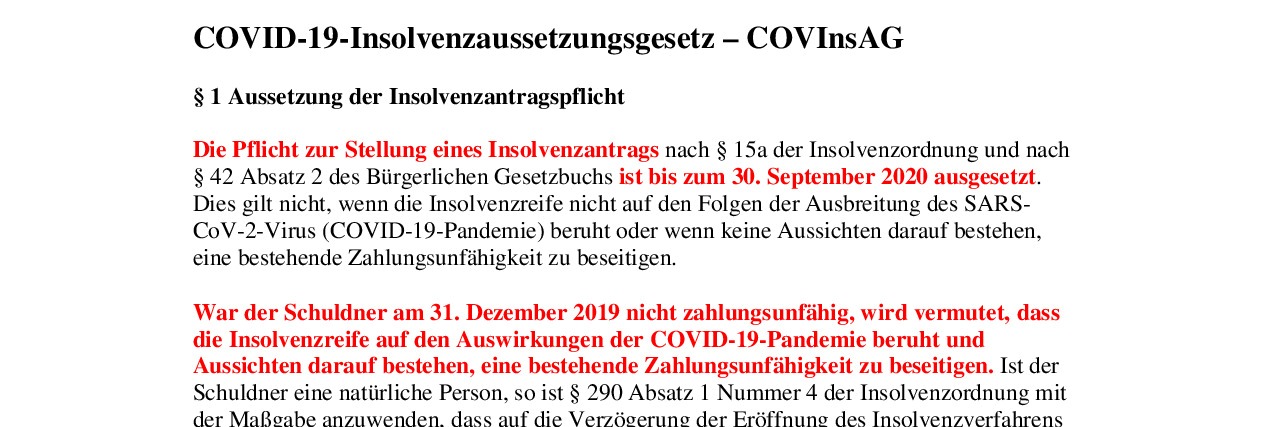

Die Neuregelung im Gesetzestext > Hier anklicken

S

S